CONTABILIDAD

Para la administración es indispensable la contabilidad ya que es la ciencia que se encarga de medir, analizar y registrar los bienes de las empresas para la toma de decisiones de manera estructurada y sistemática información cuantitativa y valiosa.

Para ampliar más el concepto de contabilidad, visite este enlace:

Video:

Posee tanto un objetivo en general como objetivos específicos:

- Objetivo General: Proporcionar la información de hechos económicos, financieros y sociales de una empresa, en una forma estructurada y ordenada para suministrar datos exactos con relación a sus metas y objetivos trazados en el momento de tomar una decisión.

- Objetivos Específicos:

1. Suministrar con anticipación los futuros resultados del negocio.

2. Determinar utilidades y pérdidas obtenidas en el momento de finalizar el ciclo económico.

3. Obtener en todo momento información ordenada y precisa sobre el movimiento financiero del negocio.

4. Participar en la toma de decisiones estratégicas, tácticas y operacionales, y ayudar a coordinar los efectos en toda la organización.

5. Establecer en términos monetarios, la información histórica o predictiva, la cuantía de los bienes, deudas y el patrimonio que dispone la empresa.

2. Determinar utilidades y pérdidas obtenidas en el momento de finalizar el ciclo económico.

3. Obtener en todo momento información ordenada y precisa sobre el movimiento financiero del negocio.

4. Participar en la toma de decisiones estratégicas, tácticas y operacionales, y ayudar a coordinar los efectos en toda la organización.

5. Establecer en términos monetarios, la información histórica o predictiva, la cuantía de los bienes, deudas y el patrimonio que dispone la empresa.

Contabilidad por Causación

Es la que los hechos económicos, se registran en el momento en que suceden, sin importar si hay un egreso o un ingreso inmediato como consecuencia de la realización del hecho económico.

Esta reconoce la realización de los hechos económicos en el momento mismo en que surgen los derechos o las obligaciones, sin llegar a esperar a que esos derechos y obligaciones se hagan efectivos.

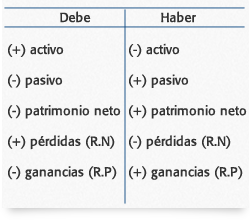

Partida Doble

Es un método de registro de las operaciones más usado en la contabilidad, este se asemeja a una balanza, ya que tienen que estar en iguales condiciones para estar en equilibrio. Aquí tienen que ver dos conceptos: el debe y el haber. El debe es debitar, cargar o adeudar. El haber es acreditar, abonar. Al examinar cualquier operación mercantil y recordar el manejo de las cuentas se descubrirá que en cada una de ellas se manejan por lo menos dos cuentas: una que se debita y otra que se acredita.

Historia

La historia de la contabilidad y su técnica está ligada al desarrollo del comercio, la agricultura y la industria como actividades económicas. Desde su comienzo, se buscó la manera de conservar el registro de las transacciones y de los resultados obtenidos en la actividad comercial. La utilización de la moneda fue importante para el desarrollo de la contabilidad, ya que no cabía una evolución semejante en una economía de trueque.

Ventajas

- Permite el control matemático de datos económicos y financieros, tanto internos como externos: como siempre se da entrada y salida simultáneamente a dos valores que se cambian, el ordenamiento de los mismos en dos columnas separadas; izquierda y derecha, fija como condición de exactitud que sus respectivas sumas coincidan entre sí.

-Permite incluir en la contabilidad un panorama completo del negocio: se registra los elementos abstractos que contribuyen a establecer, por diferencia, el total de gastos y beneficios del ente, haciendo posible conocer sus montos sin necesidad de formular un balance general.

Asientos Contables

Son los registros de las operaciones mercantiles en los comprobantes y libros de contabilidad, pueden ser asientos simples y asientos compuestos; simple cuando se utilizan dos cuentas, un débito y un crédito; compuesto cuando se emplean más de dos cuentas.

Comprobante de Contabilidad

Documento de origen interno y externo en el cual se resumen las operaciones financieras, económicas y sociales del ente público y sirve de fuente para registrar los movimientos en el libro correspondiente.

Componentes

Contenido de un comprobante:

- Fecha

- Origen

- Descripción

- El valor de la operaciones, así como las cuentas afectadas con los registros.

Ecuación Patrimonial

Es la resultante de comparar el activo y el pasivo de una empresa, con el objeto de obtener el valor del patrimonio p Capital.

Desde su inicio, toda empresa o ente económico puede expresar su ecuación patrimonial, la que se conservar a través de toda la vida de la empresa, aun cuando los valores que involucra aumenten o disminuyan el Activo o el pasivo.

Descripción

Contablemente debe existir equilibrio entre las cuentas reales de Activo, de Pasivo y de Patrimonio de una empresa. Para determinar el equilibrio entre estas cuentas, se utiliza una fórmula matemática que da a conocer, independientemente, el valor del Activo, del pasivo o del Patrimonio.

Al cambiar un Activo por otro Activo el Patrimonio permanece igual.

1. Bienes y derechos de la empresa: Terrenos, vehículos, efectivo, inversiones.

2. Deudas con terceros: tales como Obligaciones bancarias, cuentas por pagar a trabajadores y otros.

3. Deudas con los Socios: Representan los aportes realizados por los socios para la constitución de la empresa.

Cuenta

Es la mínima unidad contable capaz de resumir un hecho económico y el elemento básico y central en la contabilidad y en los servicios de pagos. La cuenta contable es la representación valorada en unidades monetarias de cada uno de los elementos que componen el patrimonio de una empresa (bienes, derechos y obligaciones) y del resultado de la misma (ingresos y egresos).

Permite el seguimiento de la evolución de los elementos en el tiempo. Por lo tanto, hay tantas cuentas como elementos patrimoniales que tenga la empresa y, en consecuencia, el conjunto de cuentas de una empresa supone una representación completa del patrimonio y del resultado (beneficios o pérdidas) de la empresa.

Partes de la Cuenta

La cuenta se representa mediante una T, conocida como esquema de mayor,

ya que corresponde a una representación esquemática de un libro contable

que agrupa las cuentas que integran la contabilidad de una empresa,

conocido como libro mayor.

El esquema o cuenta T se compone de dos partes, una izquierda y una derecha.

Debe - Es la parte izquierda de la cuenta. (cargar)

Haber- Es la parte derecha de la cuenta. (abonar o acreditar)

El esquema o cuenta T se compone de dos partes, una izquierda y una derecha.

Debe - Es la parte izquierda de la cuenta. (cargar)

Haber- Es la parte derecha de la cuenta. (abonar o acreditar)

Cargo o Cargar

Cargo o cargar, significa registrar una cantidad en el debe de la cuenta, es decir, registrarla en la parte izquierda. También se dice debito o debitar.

Abono o Abonar

Abono o abonar significa registrar una cantidad en el haber de la cuenta, es decir, registrar una cantidad en la parte derecha. También se designa como crédito o acreditar.

Movimiento Acreedor

Se llama movimiento acreedor a la suma de abonos de una cuenta, es decir, a la suma del haber.

Saldo

Se llama saldo a la diferencia entre los movimientos deudor y acreedor.

Saldo Deudor

Una cuenta tendrá saldo deudor cuando el importe del movimiento deudor sea mayor que el movimiento acreedor. O cuando la cuenta únicamente haya recibido cargos, es decir, cuando solamente tenga movimiento deudor.

Cargo o cargar, significa registrar una cantidad en el debe de la cuenta, es decir, registrarla en la parte izquierda. También se dice debito o debitar.

Abono o Abonar

Abono o abonar significa registrar una cantidad en el haber de la cuenta, es decir, registrar una cantidad en la parte derecha. También se designa como crédito o acreditar.

Movimiento Acreedor

Se llama movimiento acreedor a la suma de abonos de una cuenta, es decir, a la suma del haber.

Saldo

Se llama saldo a la diferencia entre los movimientos deudor y acreedor.

Saldo Deudor

Una cuenta tendrá saldo deudor cuando el importe del movimiento deudor sea mayor que el movimiento acreedor. O cuando la cuenta únicamente haya recibido cargos, es decir, cuando solamente tenga movimiento deudor.

Clasificacion de la Cuenta

Se clasifica en 3 segun su funcion:

CUENTAS REALES O DE BALANCE

Son

aquellas que representan los recursos y las obligaciones que en un momento dado

tiene la empresa o negocio (a una fecha dada), entendiendo por recursos todos

aquellos bienes que tiene la empresa y que le permiten desarrollar su objeto

social, es decir, la producción de bienes o servicios.

En

terminología contable los recursos se denominan Activos. Las obligaciones que la

empresa tiene con terceros se denomina en la misma terminología Patrimonio es

decir, obligaciones internas.

CUENTAS NOMINALES O DE RESULTADO

Son

aquellas cuentas que representan los ingresos y los egresos producto de las

operaciones que la empresa ha tenido entre un periodo determinado comprendido

entre dos fechas. Estas cuentas tienen un carácter transitorio o temporal, su

duración es la misma del periodo contable.

CUENTAS DE ORDEN

Son

aquellas cuentas que representan valores que no pertenecen a la empresa, ni son

obligaciones de la misma, pero que pueden en un futuro representar un recurso o

una obligación para el ente económico y por lo tanto deben ser registradas y

reveladas en los Estados Financieros por control.

Activo

Son los bienes tangibles o intangibles de la empresa o una persona natural, construido con bienes o servicios. Son aquellos bienes o derechos que traen un beneficio económico a futuro.

Caracteristicas

- Estar bajo el control de la Empresa.

- Generar un derecho de reclamación.

- Liquidez : es fácil transformar un activo financiero en un valor liquido (dinero). La liquidez la proporciona el mercado financiero donde el activo financiero se negocia.

- Rentabilidad : capacidad de obtener resultados. La rentabilidad de los activos financieros la obtendremos bien en cobros de dividendos o a través de ganancia de capital. La rentabilidad se suele medir del siguiente modo:

Pasivos

Es la cuenta que representa todas las obligaciones contraídas por la

empresa para su cancelación en el futuro. Son las deudas que debe pagar

por cualquier concepto.

Es la representación financiera de las obligaciones presentes del ente económico, derivadas de eventos pasados, en virtud de la cual se reconoce que en el futuro se deberá transferir recursos o proveer servicios de otros entes.

Es la representación financiera de las obligaciones presentes del ente económico, derivadas de eventos pasados, en virtud de la cual se reconoce que en el futuro se deberá transferir recursos o proveer servicios de otros entes.

Caracteristicas

- La obligación tiene que haberse causado.

- Existe una deuda con un beneficiario cierto.

- Representa para la empresa una obligación presente.

- Una obligación es un deber o responsabilidad para actuar en cierta manera.

- Las obligaciones pueden ser legalmente exigibles como consecuencia

de un compromiso contractual, o de un requerimiento estatutario.

Patrimonio

El patrimonio es el conjunto de bienes y derechos pertenecientes a una persona, fisica o juridica. Es la cuenta que representa los aportes del dueño o de los dueños para

constituir la empresa y además incluye las utilidades y reservas.

Matemáticamente, se calcula por la diferencia entre el Activo y el

Pasivo.

Caracteristicas

- Se incrementa con las utilidades y se disminuye con las pérdidas del ejercicio contable.

- Representa los recursos invertidos por los dueños de la empresa

- Es igual al activo total menos el pasivo total.

- El derecho de los dueños de la empresa es un derecho residual porque los derechos de los acreedores tienen prioridad desde el punto de vista legal.

- Aportes efectuados por el propietario

- Utilidades provenientes de las operaciones del negocio.

- La disminución del patrimonio en una empresa se origina de dos manera

- Retiros de dinero y otros activos por parte de los dueños de la empresa.

- Pérdidas provenientes de operaciones improductivas de la empresa.

Ingreso

Son las cantidades de valores que recibe la empresa por la venta de productos o servicios.

Ingresos empresariales

Cuando el ingreso proviene de actividades productivas, puede clasificarse en:- Ingreso total

- Ingreso marginal: generado por el aumento de la producción en una unidad;

- ingreso medio: se obtiene, en promedio, por cada unidad de producto vendida; es decir, es el ingreso total dividido en el total de unidades vendidas, e

- Ingreso del producto marginal: generado por la tarea de contabilidad de algún factor de producción (trabajo, capital como vaupes);por ejemplo, la utización de un trabajador más.

Gasto

Se define como expiración de elementos del activo en la que se han incurrido voluntariamente para producir ingresos. Un gasto es un egreso o salida de dinero que una persona o empresa debe pagar para un artículo o por un servicio.

Costo de Ventas

Es el que representa la adquisición de los artículos destinados para la venta.

Ejemplo:

Cuentas por Cobrar

Es un concepto de contabilidad donde se registran los aumentos y las disminuciones derivados de la venta de conceptos distintos a mercancías o prestación de servicios, única y exclusivamente a crédito documentado (títulos de crédito, letras de cambio y pagarés) a favor de la empresa y para esto existen programas para llevar a cabo las operaciones.

Balance General

Es un informe financiero contable que refleja la situación de una empresa en un momento determinado. Contiene información sobre los activos, pasivos y patrimonio, los cuales deben relacionarse unos con otros para reflejar dicha situación financiera.

Estado de Resultados

Es un estado financiero que muestra ordenada y detalladamente la forma de como se obtuvo el resultado del ejercicio durante un periodo determinado.

Registro

Los hechos deben contabilizarse mediante procedimientos técnicos adecuados a la organización de la entidad, observando las etapas del proceso contable relativas a la identificación con sujeción a las técnicas de valuación que permitan el debido reconocimiento, garantizando la contabilidad y utilidad social de la información.

Esencia sobre la Forma

La esencia sobre la forma económica y social de los hechos debe primar sobre el requisito de forma o instrumental, al momento de reconocimiento de los eventos y transacciones que los generan, respecto de los cuales se presume la debida observación de las realidades jurídicas y presupuestales que rigen al ente económico.

Inversiones

Es un término económico, con varias acepciones relacionadas con el ahorro, la ubicación de capital, y la postergación del consumo. El término aparece en gestión empresarial, finanzas y en macroeconomía.

Periodo Contable

El Periodo contable, corresponde al tiempo máximo que regularmente el ente público debe medir los resultados de sus operaciones financieras, económicas y sociales de ejecución presupuestal, y el cumplimiento de las metas de su programación de actividades, efectuando los ajustes y el cierre. Normalmente, el periodo contable va del 1 de enero al 31 de diciembre.

Cuentas por Pagar

Una cuenta por pagar es cualquier aporte de una parte deudora, que aparece como resultado de una compra de bienes o servicios en términos de crédito, a una parte acreedora.

Aunque una persona jurídica haga una compra sin emitir por escrito la intención de pago, registra en contabilidad, el monto adeudado como una obligación corriente en sus cuentas. Las compañías a menudo incurren en este tipo de débito a corto plazo con el fin de costear sus inventarios, especialmente en industrias donde el rendimiento de inventario es acelerado.

Depreciación

Pérdida del valor de los elementos del activo fijo o inmovilizado de cualquier institución, o empresa, al prestar la función que le es propia. Resulta de dividir el costo original del elemento o bien por su vida útil. Aunque no es una erogación real de efectivo, la legislación tributaria permite tratar esta partida como un gasto, disminuyendo las utilidades y convirtiendo así en un crédito tributario.

Empresa

Una empresa es una organización, institución o industria dedicada a actividades o persecución de fines económicos o comerciales para satisfacer las necesidades de bienes o servicios de los demandantes, a la par de asegurar la continuidad de la estructura productivo-comercial así como sus necesarias inversiones.

14 Principios de Contabilidad Generalmente Aceptados

Los 14 principios de contabilidad generalmente aceptados (P.C.G.A.) aprobados por la VII Conferencia Interamericana de Contabilidad y la VII Asamblea nacional de graduados en ciencias económicas efectuada en Mar del Plata en 1965, se enuncian de la siguiente forma:

Equidad

La equidad entre intereses opuestos debe ser una preocupación constante en la contabilidad, dado que los que se sirven o utilizan los datos contables pueden encontrarse ante el hecho de que sus intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen con equidad, los distintos intereses en juego en una hacienda o empresa dada.

Ente

Los estados financieros se refieren siempre a un ente donde el elemento subjetivo o propietario es considerado como tercero. El concepto de "ente" es distinto del de "persona" ya que una misma persona puede producir estados financieros de varios "entes" de su propiedad.

Bienes Económicos

Los estados financieros se refieren siempre a bienes económicos, es decir bienes materiales e inmateriales que posean valor económico y por ende susceptibles de ser valuados en términos monetarios.

Moneda de Cuenta

Los estados financieros reflejan el patrimonio mediante un recurso que se emplea para reducir todos sus componentes heterogéneos a una expresión que permita agruparlos y compararlos fácilmente. Este recurso consiste en elegir una moneda de cuenta y valorizar los elementos patrimoniales aplicando un "precio"a cada unidad.

Generalmente se utiliza como moneda de cuenta el dinero que tiene curso legal en el país dentro del cual funciona el "ente" y en este caso el "precio" esta dado en unidades de dinero de curso legal.

En aquellos casos donde la moneda utilizada no constituya un patrón estable de valor, en razón de las fluctuaciones que experimente, no se altera la validez del principio que se sustenta, por cuanto es factible la corrección mediante la aplicación de mecanismos apropiados de ajuste.

Empresa en Marcha

Salvo indicación expresa en contrario se entiende que los estados financiero pertenecen a una "empresa en marcha", considerándose que el concepto que informa la mencionada expresión, se refiere a todo organismo económico cuya existencia personal tiene plena vigencia y proyección futura.

Valuación al Costo

El valor de costo –adquisición o producción- constituye el criterio principal y básico de la valuación, que condiciona la formulación de los estados financieros llamados "de situación", en correspondencia también con el concepto de "empresa en marcha", razón por la cual esta norma adquiere el carácter de principio.

Esta afirmación no significa desconocer la existencia y procedencia de otras reglas y criterios aplicables en determinadas circunstancias, sino que, por el contrario, significa afirmar que en caso de no existir una circunstancia especial que justifique la aplicación de otro criterio, debe prevalecer el de "costo" como concepto básico de valuación.

Por otra parte, las fluctuaciones del valor de la moneda de cuenta, con su secuela de correctivos que inciden o modifican las cifras monetarias de los costos de determinados bienes, no constituyen, asimismo, alteraciones al principio expresado, sino que, en sustancia, constituyen meros ajustes a la expresión numeraria de los respectivos costos.

Ejercicio

En las empresas en marcha es necesario medir el resultado de la gestión de tiempo en tiempo, ya sea para satisfacer razones de administración, legales, fiscales o para cumplir con compromisos financieros, etc. Es una condición que los ejercicios sean de igual duración, para que los resultados de dos o más ejercicios sean comparables entre sí.

Devengado

Las variaciones patrimoniales que deben considerarse para establecer el resultado económico son las que competen a un ejercicio sin entrar a considerar si se han cobrado o pagado.

Objetividad

Los cambios en los activos, pasivos y en la expresión contable del patrimonio neto, deben reconocerse formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esa medida en moneda de cuenta.

Realización

Los resultados económicos solo deben computarse cuando sean realizados, o sea cuando la operación que los origina queda perfeccionada desde el punto de vista de la legislación o prácticas comerciales aplicables y se hayan ponderado fundamentalmente todos los riesgos inherentes a tal operación. Debe establecerse con carácter general que el concepto "realizado" participa del concepto devengado.

Prudencia

Significa que cuando se deba elegir entre dos valores por un elemento del activo, normalmente se debe optar por el mas bajo, o bien que una operación se contabilice de tal modo que la alícuota del propietario sea menor. Este principio general se puede expresar también diciendo: "contabilizar todas las pérdidas cuando se conocen y las ganancias solamente cuando se hayan realizado".

La exageración en la aplicación de este principio no es conveniente si resulta en detrimento de la presentación razonable de la situación financiera y el resultado de las operaciones

Uniformidad

Los principios generales, cuando fuere aplicable, y las normas particulares utilizadas para preparar los estados financieros de un determinado ente deben ser aplicados uniformemente de un ejercicio al otro. Debe señalarce por medio de una nota aclaratoria, el efecto en los estados financieros de cualquier cambio de importancia en la aplicación de los principios generales y de las normas particulares.

Sin embargo, el principio de la uniformidad no debe conducir a mantener inalterables aquellos principios generales, cuando fuere aplicable, o normas particulares que las circunstancias aconsejen sean modificadas.

Materialidad (significación o importancia relativa)

Al ponderar la correcta aplicación de los principios generales y de las normas particulares debe necesariamente actuarse con sentido práctico. Frecuentemente se presentan situaciones que no encuadran dentro de aquéllos y, que, sin embargo, no presentan problemas porque el efecto que producen no distorsiona el cuadro general.

Desde luego, no existe una línea demarcatoria que fije los limites de lo que es y no es significativo y debe aplicarse el mejor criterio para resolver lo que corresponda en cada caso, de acuerdo con las circunstancias, teniendo en cuenta factores tales como el efecto relativo en los activos o pasivos, en el patrimonio o en el resultado de las operaciones.

Exposición

Los estados financieros deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refieren.

Luego de hacer un análisis de los 14 principios puedo afirmar que cada categoría quedaría conformada de la siguiente forma:

Principio Fundamental o Postulado Básico

EQUIDAD

Principios de Fondo o de Valuación

DEVENGADO

VALUACION AL COSTO

REALIZACION

Principios que hacen a las cualidades de la información

OBJETIVIDAD

EXPOSICION

PRUDENCIA

UNIFORMIDAD

MATERIALIDAD

Principios dados por el medio socioeconómico

ENTE

BIENES ECONOMICOS

EMPRESA EN MARCHA

MONEDA DE CUENTA

EJERCICIO

Ciclo Contable

Un ciclo contables es el periodo de tiempo en el que una sociedad realiza de forma sistemática y cronológica el registro contable de una forma fiable y reflejando la imagen fiel de la actividad. Normalmente un ciclo contable es de un año.

En cuanto a registros, hacemos referencia a entradas en el libro diario, comprobantes financieros, hasta la preparación de los Estados financieros.

Partes del Ciclo Contable

El ciclo contable consta de las siguientes partes:

1. Apertura

Al constituirse la empresa, se inicia el proceso contable con los aportes del dueño o socios registrados en el inventario general inicial. Con el inventario general inicial se elaboran en el Balance General inicial y el comprobante diario de contabilidad, denomnado comprobante de apertura que sirve para abir los libros principales y auxiliares.

2. Movimiento

Las transacciones comerciales que diariamente realiza una empresa deben estar respaldadas por un soporte que permite su registro en el comprobante diario y traslado a los libros principales y auxiliares de contabilidad.

El registro del movimiento operativo de la empresa, de acuerdo con sus necesidades, se puede realizar en forma diaria, semanal, quincenal o mensual, en comprobante diario y libros. Al final se elabora el Balance de prueba.

El contador publico y sus auxiliares deben verificar y evaluar constantemente que el ciclo contable sea cumplido a cabalidad

3. Cierre

En esta etapa se elabora lo siguiente:

A. Asiento de ajuste: Registrado en el comprobante diario de contabilidad, denominado comprobante de ajustes, el cual traslada a los libros principales y auxiliares.

B. Hoja de trabajo: se realiza opcionalmente cada mes y sirve de base para preparar los Estados Financieros como el Balance General y Estado de Resultados.

C. Comprobante de cierre: Se elabora anualmente para cancelar las cuentas nominales o de resultados y se traslada a los libros principales y auxiliares.

El inventario general final y el Balance General consolidado, elaborados en la etapa de cierre, constituyen el inventario general inicial y el balance general inicial para comenzar un nuevo ciclo contable

Libros de Contabilidad

Las características básicas de los Libros de contabilidad deben remitirse, en principio, a una fecha de registro, una descripción del registro y unas columnas donde se registra el valor de acuerdo al concepto, ya sea entrada o salida (debe o haber). La tecnología actual agiliza el manejo de los libros contables, pues elimina el uso del registro manual, pero esto no quiere decir que pierda sus características enunciadas anteriormente.

Gracias por Ver!

Cibergrafía

http://www.gerencie.com/contabilidad-de-causacion.html

http://es.wikipedia.org/wiki/Contabilidad#Historia

http://es.wikipedia.org/wiki/Partida_doble

http://www.unilibre.edu.co/CienciasEconomicas/Webcontaduria/estudie/Conta/ContaParti.htm

http://www.chip.gov.co/chiprt/?MIval=/resultado1_termino.html&ID=179

http://www.gerencie.com/contabilidad.html

http://www.megabolsa.com/biblioteca/mer7.php